Þessi færsla er meira en 5 ára gömul.

Tekjusagan: Fjármagnstekjur, félagslegar greiðslur og ójöfnuður

Í fyrri færslu fjallaði ég um breytingar á kaupmætti mismunandi tekjuhópa á milli 1997 og 2017 og sýndi að ójöfnuður jókst yfir þetta tveggja áratuga tímabil og að sú þróun var fyrst og fremst drifin áfram af því að tekjulægsta fólkið hafði dregist aftur úr og það tekjuhæsta hafði aukið forskot sitt. Hér ætla ég hinsvegar að skoða aðeins hvað bjó að baki þróuninni, þ.e. hvernig mismunandi tekjuliðir höfðu áhrif á þróun ráðstöfunartekna.

Eins og fyrri daginn miða ég við fólk í hjúskap með 1-2 börn, á aldrinum 25-64 ára sem býr í leiguhúsnæði, hefur atvinnutekjur og er raðað á tíu jafnstór bil eftir þeim.

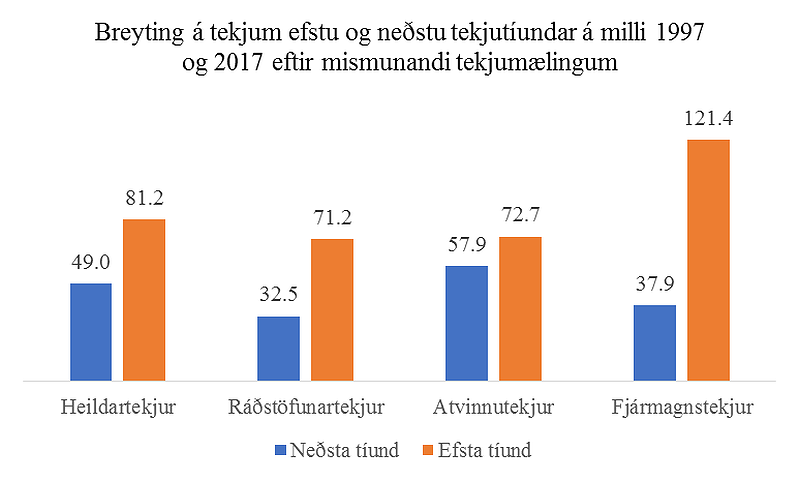

Í fyrri pistlinum kom fram að ráðstöfunartekjur á botni tekjudreifingarinnar hefðu hækkað um 32,5% að raunvirði en um 72,7% hjá þeim sem voru á toppi hennar. Ef við skoðum hinsvegar heildartekjur (sumé tekjur fyrir skatta og skyldur) fáum við aðeins aðra mynd af breytingunum. Munurinn á hækkunum efstu og neðstu tíundar var minni fyrir skatta en eftir skatt. Í prósentustigum talið, rúm 32 í stað tæpra 38. Skattar virðast vera hluti af sögunni og verða skoðaðir í næstu færslu. Hinsvegar sjáum við a munurinn var jafnvel enn minni þegar við skoðum breytingu á atvinnutekjum á milli 1997 og 2017, eða tæp 15 prósentustig (atvinnutekjur lægsta tekjubilsins hækkuðu raunar ekki bara minna efsta tekjubilsins heldur minna en allra annarra tekjubila).

Ein af þeim rökum sem eru gjarnan notuð til að réttlæta ójöfnuð eru þau að ójöfnuður skapi hvata með því að verðlauna þau sem eru duglegri en við hin. Það er margt við þá skýringu að athuga, t.d. að það er alveg sama hversu duglegur leiðbeinandi á leikskóla er í vinnunni, hann mun aldrei hafa sömu atvinnutekjur og sér latari sérfræðingur í fjármálafyrirtæki. En jafnvel þó við föllumst á að það sé sannleikskorn í þeirri hugmynd að tekjur endurspegli að einhverju leyti dugnað og að aukið forskot efsta tekjuhópsins sé að einhverju leyti komið til af því dugnaður hátekjufólksins hafi aukist meira en annarra (for the sake of argument, eins og sagt er #sillyshivers) þá virðist það ekki vera nema hluti af sögunni. Hinn hlutinn? Fjármagnstekjur.

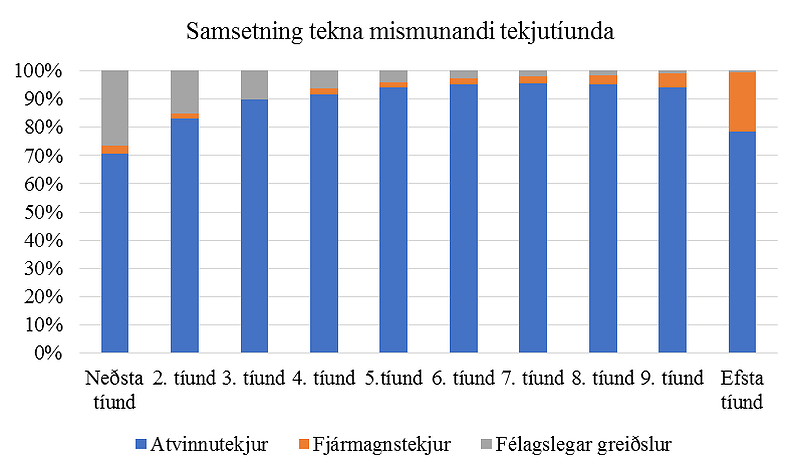

Heildartekjur fjölskyldna eru samsettar úr nokkrum tekjuliðum, svo sem atvinnutekjum, fjármagnstekjum og ýmsum félagslegum greiðslum. Samsetning teknana er að auki mismunandi eftir því hvar við berum niður í tekjudreifingunni. Atvinnutekjur eru reyndar stærsti hlutinn í öllum tekjubilum en nokkuð mismunandi þó. Árið 2017 var vægi atvinnutekna lægst í tekjulægsta hópnum, um 71% af heildartekjum, en hæst í sjöttu og sjöundu tíund, um 95%.

Í neðri enda tekjudreifingarinnar skipta félagslegar greiðslur máli, nema næstum 27% af heildatekjum þeirra 10 prósenta sem eru með lægstu atvinnutekjurnar. Vægið minnkar svo því ofar sem við förum í tekjudreifinguna, nema 15% af heildartekjum fólks í næst-neðsta tekjubili, rúm 10% í því þriðja neðsta, rúm 6% í því fjórða og enda í 0,7% í því efsta.

Þriðji tekjuliðurinn er fjármagnstekjur. Þær vega lítið í heildartekjum fólks nema þegar við nálgumst efsta hluta atvinnutekjudreifingarinnar. Raunar er það aðeins í efsta hluta dreifingarinnar þar sem þær hafa verulegt vægi en þær nema 21% af heildartekjum efstu tíu prósentanna en tæp 5% í næsta tekjubili fyrir neðan.

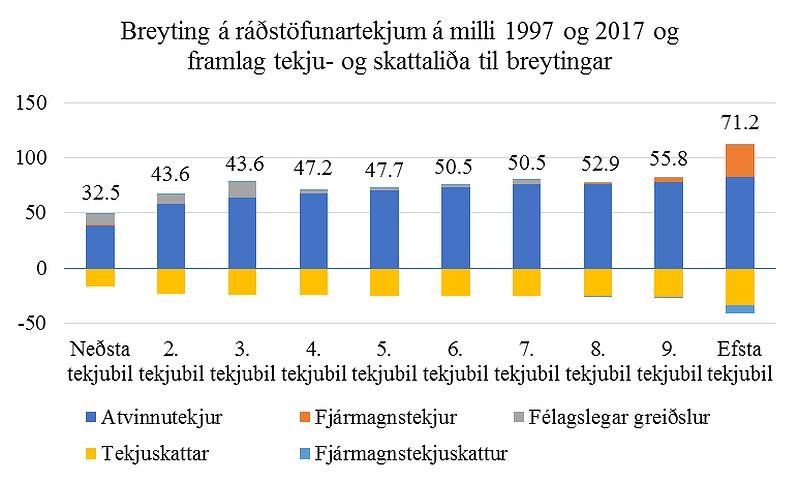

Þróun mismunandi tekjuliða hefur líka haft áhrif á hvernig ráðstöfunartekjur ólíkra tekjuhópa hafa þróast. Stærsti hlutinn af sögunni fyrir öll tekjubil er að atvinnutekjur hafa hækkað og samfara því skattgreiðslur. Fyrir neðstu þrjú tekjubilin hafa breytingar á félagslegum greiðslum líka stuðlað að hærri ráðstöfunartekjum en áhrifin eru hverfandi á tekjur þar fyrir ofan. Sem leiðir okkur að fjármagnstekjum. Ef aðrir tekjuliðir hefðu berið óbreyttir hefði hækkun fjármagnstekna efstu 10 prósentanna leitt til hækkunar ráðstöfunartekna um 28,8% en 21% að frádregnum fjármagnstekjuskatti. Ef við drögum fjármagnstekjur og fjármagnstekjuskatta frá tekjum efstu tekjutíundarinnar hækkuðu ráðstöfunartekjur þeirra að öðru leyti um tæp 64%. Sama aðgerð hefur hinsvegar lítil sem engin áhrif á aukningu ráðstöfunartekna næsta tekjubils fyrir neðan.

Það sem gerðist í neðsta hluta tekjudreifingarinnar var annað. Árið 1997 nam meðal fjárhæð félagslegra greiðslna fólks í neðsta tíundarhluta tekjudreifingarinnar 45,6% af meðal atvinnutekjum og tekjuskatturinn var 0 krónur. Árið 2017 nam meðalfjárhæð félagslegra greiðslna 37,7% af meðalfjárhæð atvinnutekna og byrðin af tekjuskatti 11,6% af tekjum öðrum en fjármagnstekjum. Á bakvið minnkandi vægi félagslegra greiðslna er samspil tekjuþróunar og tekjutenginga þar sem skerðingarmörk hafa ekki haldið í við launaþróun. Ef skattbyrðin hefði haldist óbreytt á milli 1997 og 2017 og ef félagslegar greiðslur hefðu haldið vægi sínu gagnvart atvinnutekjum hefðu ráðstöfunartekjur tekjulægsta hópsins hækkað um nær 58% í stað 32,5%.

Til að draga saman: Ójöfnuður jókst á milli 1997 og 2017 en fyrst og fremst vegna þess að tekjuhæsta fólkið jók forskot sitt en það tekjulægsta dróst aftur úr. Fjármagnstekjur léku lykilhlutverk í því að auka forskot tekjuhæsta hópsins en lægsta tekjubilið dróst aftur úr af því atvinnutekjur þeirra jukust minna en annarra, skattbyrði þeirra jókst og félagslegar greiðslur fylgdu ekki launaþróun.

Athugasemdir