Íslendingar búa við flatasta tekjuskattskerfi Norðurlanda og skattleggja hátekjufólk minna en nágrannaþjóðirnar meðan lágtekjufólk á Íslandi býr við einna þyngstu skattbyrðina sem þekkist í Evrópu.

Þetta ástand er afleiðing af pólitískri stefnumótun undanfarinna áratuga, aðgerðum og aðgerðaleysi þeirra sem hafa farið með skattlagningar- og fjárveitingarvaldið á Íslandi.

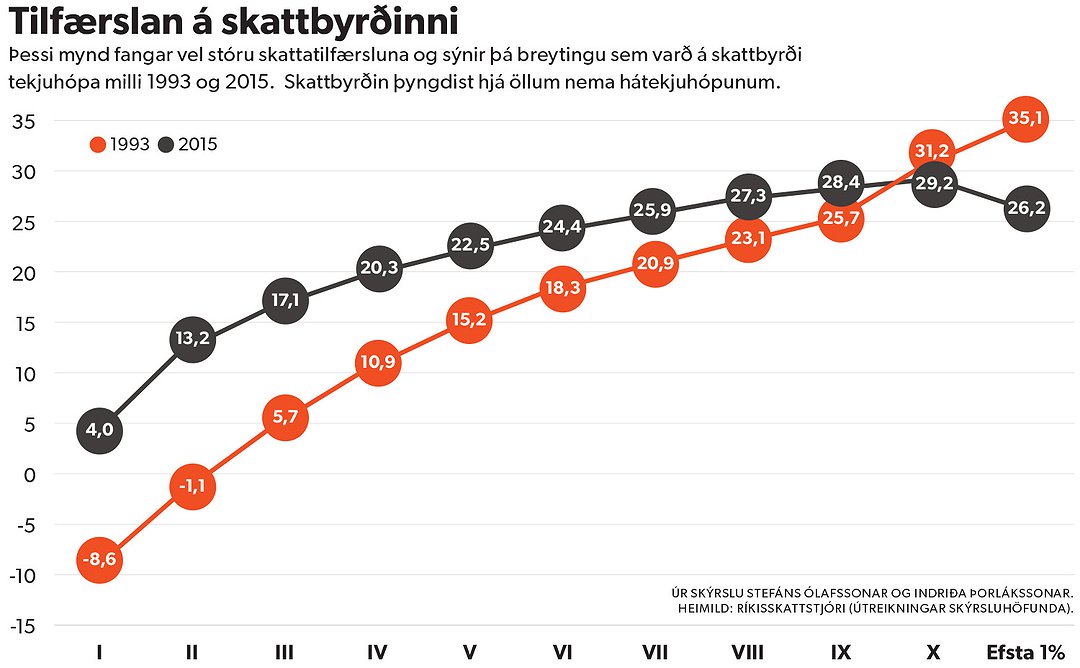

Frá 1993 hefur tugmilljarða skattbyrði verið létt af hátekjufólki og velt yfir á þá sem hafa minna milli handanna. Þróunin, hin stóra skattatilfærsla, náði hámarki á árunum fyrir hrun, gekk að hluta til baka á kreppuárunum en hefur haldið áfram með vaxandi þunga í uppgangi undanfarinna ára þar sem raunrýrnun persónuafsláttar og veiking tekjutilfærslukerfa hefur valdið þyngri skattbyrði og haldið aftur af lífskjarasókn lágtekju- og millitekjufólks.

Þetta er sú saga sem Stefán Ólafsson félagsfræðiprófessor og Indriði H. Þorláksson, hagfræðingur og fyrrverandi ríkisskattstjóri, segja í nýútkominni skýrslu sinni fyrir Eflingu stéttarfélag sem ber yfirskriftina Sanngjörn dreifing skattbyrðar: Hvernig leiðrétta má stóru skattatilfærsluna án þess að veikja velferðarkerfið.

Í skýrslunni er fjallað um orsakir og afleiðingar skattatilfærslunnar og lagðar fram tillögur að skattkerfisbreytingum í samræmi við sameiginlega afstöðu verkalýðshreyfingarinnar sem var mótuð á vettvangi skatta- og atvinnumálanefndar ASÍ undir forystu Sólveigar Önnu Jónsdóttur, formanns Eflingar.

12 milljarða tilfærsla á fjórum árum

Með stóru skattatilfærslunni hefur skattbyrði lágtekjufólks aukist meira á Íslandi heldur en í nokkru öðru vestrænu OECD-ríki frá 2000 til 2017. Æ þyngri skattheimta af þeim sem höfðu minna milli handanna skapaði svigrúm til að létta byrðum af hátekjufólki, fyrirtækjum og fjármagnseigendum. Þannig bjuggu Íslendingar um tíma við eitt flatasta og hægrisinnaðasta skattkerfi þróaðra ríkja.

Þetta var meðal annars réttlætt á þann veg að svona mætti laða fjármagn til landsins og draga úr skattsvikum, en eins og síðar varð ljóst héldust skattbreytingar fyrirhrunsáranna í hendur við stórfelld skattaundanskot og fjármagnsflutninga í skattaparadísir. „Umfang aflandsvæðingar íslensks efnahagslífs [var] einstakt í heiminum á þessum tíma,“ segir í skýrslu opinbers starfshóps um aflandseignir Íslendinga frá 2016.

Eftir efnahagshrunið 2008 tók vinstristjórn Jóhönnu Sigurðardóttur og Steingríms J. Sigfússonar við stjórnartaumunum og innleiddi þrepaskipt tekjuskattskerfi og auðlegðarskatt, hækkaði fjármagnstekjuskattinn og innleiddi frítekjumark vaxtatekna til að verja lágtekjufólk fyrir áhrifum hans. Allt voru þetta skref í átt að skattkerfi sambærilegra því sem er við lýði í nágrannalöndunum.

Frá því að Sjálfstæðisflokkurinn tók aftur við fjármálaráðuneytinu árið 2013 hefur skattapólitíkin færst í fyrra horf. Auðlegðarskatturinn rann sitt skeið og skattþrepum var fækkað úr þremur í tvö. Mestu skiptir þó að efnahagsuppganginum sem hófst 2011 fylgdi gríðarlegt skattskrið þar sem skerðingar- og skattleysismörk voru ekki látin fylgja hækkun launa. Með þessu jókst skattbyrði allra tekjuhópa nema þeirra 20 prósenta sem höfðu hæstu tekjurnar. Þannig voru aðeins á fjórum árum, frá 2012 til 2016, 12 milljarðar fluttir af þessum tekjuhæstu 20 prósentum yfir á tekjulægri 80 prósent landsmanna. Með öðrum orðum: stóra skattatilfærslan hélt áfram af fullum þunga.

Snilldin við stóru skattatilfærsluna

Eins og Stefán Ólafsson og Indriði Þorláksson benda á hefur opinber þjónusta farið vaxandi á Íslandi undanfarna áratugi í takt við batnandi efnahag og auknar kröfur. Þá hefur lýðfræðileg þróun verið með þeim hætti að þeim fjölgar sem þurfa á opinberri þjónustu að halda.

Þetta kallar á þyngri skattbyrði. Spurningin er: Hvar lendir hún, hvaða hópar taka á sig þyngri byrðar? Formlega er það löggjafinn, með fjárveitingar- og skattheimtuvaldið, sem svarar spurningunni, en þeir einstaklingar sem ráða mestu um hvernig skatta- og bótakerfin þróast eru fjármálaráðherrar, forsætisráðherrar og oddvitar þeirra stjórnmálaflokka sem sitja í ríkisstjórn hverju sinni, mótaðir af pólitískri sannfæringu, stéttarvitund, framagirni, hugmyndafræði og auðvitað lönguninni til að vinna næstu kosningar.

Snilldin við stóru skattatilfærsluna er sú að hún átti sér stað smátt og smátt á löngum tíma, án þess að lýðræðisleg umræða færi fram um hana og án þess að nokkur stjórnmálaflokkur hefði hana beinlínis yfirlýsta á stefnuskrá sinni. Stjórnvöld slógu við skollaeyrum þegar Stefán Ólafsson benti á staðreyndir um aukna skattbyrði lágtekjufólks og talsmenn flatara skattkerfis beittu ýmsum meðulum til að gera hann og niðurstöður hans tortryggilegar.

Stjórnmálamenn töluðu um skattalækkanir og „minni álögur á heimilin“ um leið og þeir lögðu grunninn að samfélagi, ýmist með aðgerðum sínum eða aðgerðaleysi, þar sem skattbyrði lágtekjufólks er ein sú mesta í vestrænum OECD-ríkjum. „Þessi aukning á skattbyrði láglaunafólks á Íslandi er einstök og sú staðreynd að þetta gerðist án þess að upplýst væri um það að hálfu stjórnvalda er sérstaklega ámælisverð í lýðræðissamfélagi,“ skrifa Stefán og Indriði.

„Augljóst stílbrot á meginreglu skattafræðanna“

Skýrsluhöfundar segja að skattatilfærslan hafi verið mun meiri frá 1993 til 2007 en frá 1993 til 2015 – einkum vegna hrunsins og aðgerða sem gripið var til í kjölfar þess. Það breyti því ekki að tilfærslan standi enn yfir. „Ætla má að um 17 til 18 milljarðar séu nú árið 2018 lagðir aukalega á þá sem eru með 300 þúsund krónur eða minna á mánuði en var samkvæmt skattareglum áranna 1996 og fyrr. Þeir sem eru með 500 þúsund krónur eða minna greiða um 80 milljörðum meira í dag en væri ef skattleysismörkin hefðu fylgt launaþróuninni frá 1996 til 2018,“ skrifa þeir.

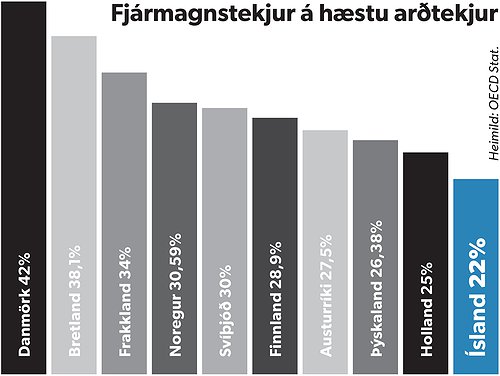

Eins og sést á mynd hér að ofan er Ísland eina ríkið á Norðurlöndunum sem ekki skattleggur tekjuhæstu tíund landsmanna meira en næsttekjuhæstu tíundina. Þannig er til dæmis vel menntað millitekjufólk sem tilheyrir næsttekjuhæstu tíundinni að jafnaði skattlagt af meiri þunga heldur en auðjöfrar úr tekjutíundinni fyrir ofan. Þetta er, eins og skýrsluhöfundar orða það, „augljóst stílbrot á þeirri meginreglu skattafræðanna að skattbyrði aukist með aukinni greiðslugetu“ og skýrist einkum af því að allra tekjuhæstu Íslendingarnir þéna að mestu fjármagnstekjur.

Stefán og Indriði benda á að svo virðist sem fjármagnstekjur hafi aukist umtalsvert umfram launatekjur á árunum 2016 og 2017. Það hafi bætt enn í skattatilfærsluna vegna þess að fjármagnstekjur eru enn skattlagðar minna en atvinnutekjur og lífeyristekjur. „Þetta hefur þannig skapað mikið óréttlæti í dreifingu skattbyrðarinnar á Íslandi og rýrt svo um munar þann árangur sem átti að vera af kjarasamningunum 2015 til 2018.“

Fela fjármagn og eignir í félögum

Skýrsluhöfundar segja að auk breytinga á reglum um álagningu skatta og bætur hafi ýmsar aðrar skattareglur og aðgerðir stjórnvalda haft umtalsverð áhrif á dreifingu skattbyrðarinnar.

„Með lögum um einkahlutafélög voru opnaðar nýjar leiðir til skattalegra hagræðinga sem einkum nýtast þeim sem sinna fjármálaumsvifum og eignarhaldi. Er nú svo komið að eignarhald einstaklinga á fjármunum öðrum en íbúðarhúsnæði og lausafé til daglegra nota er að mestu falið í eignarhaldsfélögum. Skráning eigna er í nafni viðkomandi félaga og tekjur af fjármagninu sömuleiðis og oftar en ekki eru upplýsingar um raunverulega eigendur lítt eða ekki aðgengilegar.

Þessum breyttu reglum um félög og þeim viðskiptaháttum sem þeim fylgdu var ekki fylgt eftir með nauðsynlegum breytingum á skattalögum sem hefur orðið þess valdandi að miklir möguleikar eru fyrir skattalegar hagræðingar af margvíslegum toga, sem m.a. sjást í nýlega birtum upplýsingum um skatta hátekjufólks og athafnamanna.“

Í þessu samhengi vísa Stefán og Indriði meðal annars í nýlega umfjöllun Stundarinnar um tekjuhæsta 0,1 prósentið á Íslandi. Eins og fram kom í umfjölluninni fengu tekjuhæstu 330 Íslendingarnir samtals 60 milljarða í heildartekjur árið 2016 en alls 86 prósent teknanna voru fjármagnstekjur og báru þannig aðeins 20 prósenta skatt.

Skýrsluhöfundar benda á að samkvæmt upplýsingunum sem Stundin birti séu margir úr hópi hátekjumanna „með engar eða mjög lágar launatekjur og kom[i]st þannig hjá greiðslu almenns tekjuskatts og útsvars, eða þá að ríkið greiðir viðkomandi sveitarfélögum útsvarið með sköttum sem það innheimtir af öðrum“.

Auðlindarentan skilar sér til fárra

Stefán og Indriði víkja líka að þeirri staðreynd að einungis lítill hluti auðlindarentunnar á Íslandi, bæði af fiskinum og orkuauðlindum, rennur til ríkisins. Megnið skilar sér til útgerðareigenda og erlendra stórfyrirtækja.

Þarna eru gríðarleg verðmæti í húfi. Samkvæmt upplýsingum sem Deloitte tók saman í fyrra hefur hagur útgerðarfyrirtækja landsins vænkast um 421,3 milljarða króna frá 2010 til 2017 en á sama tímabili greiddu útgerðareigendur sér meira en 80 milljarða í arð. Að sögn skýrsluhöfunda hafa tilraunir til að auka hlut ríkisins í auðlindarentunni, svo sem með veiðigjöldum og raforkuskatti, að miklu leyti verið brotnar á bak aftur af ráðandi sérhagsmunaöflum.

„Allt þetta hefur leitt til þess að aukin samneysla á síðustu áratugum hefur að verulegu leyti verið borin uppi af hækkun skatta á fólk með lágar tekjur og miðlungstekjur á sama tíma og skattar á hátekju- og stóreignafólk hafa verið lækkaðir, bæði beint og með auknum möguleikum á skattalegri hagræðingu. Þetta má m.a. sjá í því að skattbyrði hátekju- og stóreignafólks er nú umtalsvert minni hér á landi en hjá sambærilegum hópum á hinum Norðurlöndunum og að skattbyrði lágtekjufólks á Íslandi hefur aukist meira en í nokkru öðru vestrænu OECD-ríki.“

Ríkisfjármál

Jökull Sólberg Auðunsson

Forsendur þjóðarsjóðs enn veikari en áður

Jaðarskattar lágtekjufólks miklu hærri á Íslandi en í öðrum OECD-ríkjum

Vilja létta 1200 milljónum af fjármagnseigendum með breyttum skattstofni

Andrés og Rósa gagnrýna að fé sé flutt frá þróunarsamvinnu til NATO-starfsemi

Fjármálaáætlun samþykkt: Bæta kjör öryrkja minna en til stóð vegna niðursveiflunnar

Athugasemdir