Stefán Ólafsson, félagsfræðiprófessor við Háskóla Íslands, og Indriði H. Þorláksson, hagfræðingur og fyrrverandi ríkisskattstjóri, leggja til að þrepum í tekjuskattskerfinu verði fjölgað um tvö eða þrjú. Persónuafsláttur hækki upp í 60 til 70 þúsund krónur á mánuði og álagning í neðsta þrepi verði lækkuð úr 36,94 prósentum niður í 32,50 prósent. Um leið verði álagning í efsta þrepi hækkuð upp í 55 prósent og taki til tekna yfir 1.150.000 krónum á mánuði. Með þessu yrðu skattar lækkaðir á 90 prósent launþega.

Þetta er á meðal helstu tillagna sem fram koma í nýrri skýrslu sérfræðinganna um skattamál sem unnin var að beiðni Eflingar stéttafélags og kynnt var á Grand hótel í morgun.

Skýrslan ber yfirskriftina Sanngjörn dreifing skattbyrðar: Hvernig leiðrétta má stóru skattatilfærsluna án þess að veikja velferðarkerfið og hefur að geyma ítarlega umfjöllun um hvernig tugmilljarða skattbyrði hefur verið létt af tekjuhæstu hópum íslensks samfélags undanfarna áratugi og velt yfir á þá tekjuminni með þeim afleiðingum að meðalskattbyrði lágtekjufólks er nú mun hærri á Íslandi en gengur og gerist í þeim ríkjum sem við berum okkur saman við.

Telja óráð að tvöfalda persónuafsláttinn

Tillögur Stefáns og Indriða eru í samræmi við þá sameiginlegu afstöðu verkalýðshreyfingarinnar til breytinga á tekjuskatts- og bótakerfinu sem mótuð var í efnahags-, skatta- og atvinnumálanefnd ASÍ undir forystu Sólveigar Önnu Jónsdóttur, formanns Eflingar.

Athygli vekur að vikið er frá einu umdeildasta stefnumiðinu í skattamálum sem fram kom í kröfugerð Starfsgreinasambandsins gagnvart stjórnvöldum vegna kjararasamninga, því markmiði að „lægstu laun verði skattfrjáls með tvöföldun persónuafsláttar sem verði síðan stiglækkandi með hærri tekjum“.

Stefán og Indriði benda á að slík aðgerð yrði annaðhvort gríðarlega kostnaðarsöm eða myndi krefjast mjög hárra jaðarskatta, sérstaklega á millitekjuhópa, meðan hæstu tekjuhópunum yrði hlutfallslega hlíft.

Betra að byggja á hefðbundnu fjölþrepakerfi

„Þar eð leiðum þeim sem einkum byggja á hækkun persónuafsláttar (hvort sem er skerðanlegur með hækkun tekna eður ei) fylgja of miklir ókostir vegna mikilla jaðarskattaáhrifa eða mikils kostnaðar, þá er það niðurstaða skýrsluhöfunda að fara frekar leið fjölþrepakerfis í tekjuskattkerfinu,“ skrifa þeir. „Með því er átt við að fjölga skattþrepum frá því sem nú er, í átt til þess sem algengast er á Vesturlöndum.“

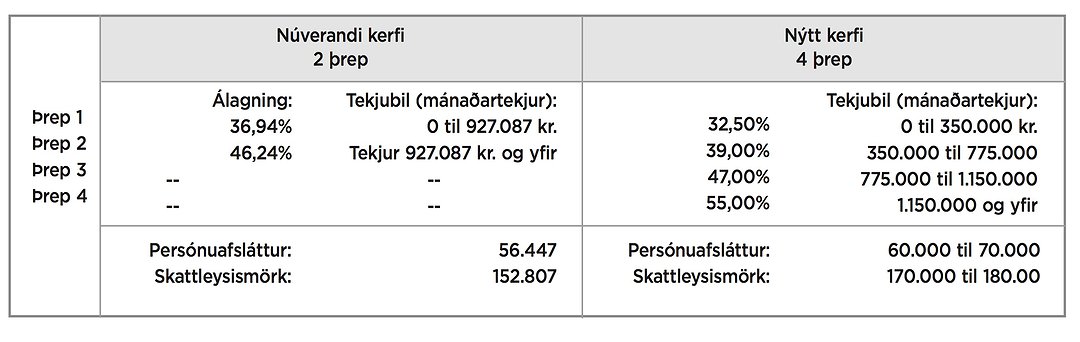

Tillögurnar er lúta að skattþrepum og álagningu í tekjuskattskerfinu eru eftirfarandi:

– Stígandi tekjuskattlagningar verði aukinn með því að fjölga almennum skattþrepum í fjögur og með sérstöku ofurtekjuþrepi.

– Lægsta skattþrepið sem nái til lágmarkstekna lækki sem kostur er. Lægra skatthlutfall leiðir til hækkunar á skattleysismörkum og dregur auk þess úr jaðarsköttum lífeyrisþega og þeirra sem fá bætur úr skattkerfinu.

– Annað og þriðja skattþrep. Tekjubil og skatthlutföll verði stillt af til að halda skattbyrði efri meðaltekjuhópa lítt breyttri frá því sem nú er.

– Fjórða skattþrepið verði stillt af þannig að það leiði til nokkuð hærri skatta á háar tekjur.

– Tekið verði upp sérstakt skattþrep á ofurtekjur yfir t.d. fjórföldum meðaltekjum launþega.

Samhliða þessum breytingum telja Stefán og Indriði brýnt að húsnæðisstuðningskerfin (vaxtabætur og húsaleigubætur) verði endurreist og barnabætur látnar ná til þorra lág- og millitekjuhópa.

Hér má sjá samanburð á núverandi kerfi og því kerfi sem skýrsluhöfundar leggja til:

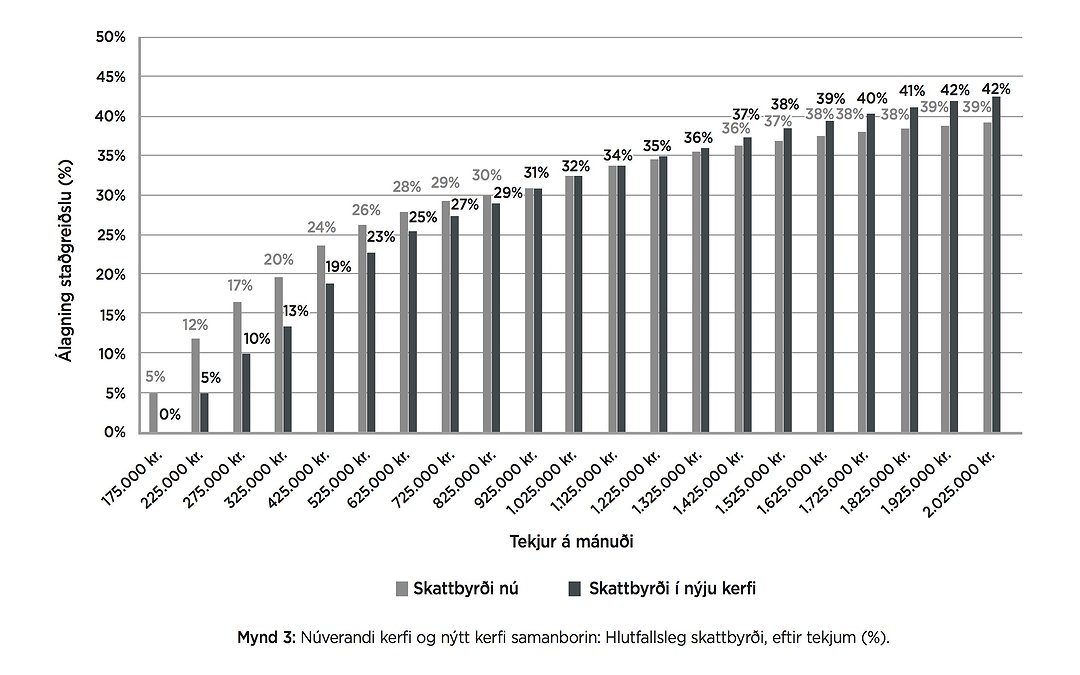

Með þessu myndi mánaðarleg staðgreiðsla hjá láglaunafólki lækka um 20 til 29 þúsund krónur.

„Allir með tekjur að um 900 þúsund kr. á mánuði fá skattalækkun samkvæmt tillögunum, þeir sem eru með tekjur á bilinu 900 til um 1.300 þúsund fá litla breytingu á skattbyrði,“ skrifa Stefán og Indriði.

„Skattbyrðin hækkar einkum hjá þeim sem eru þar fyrir ofan, það er tekjuhæstu fimm prósent framteljenda. Skattbyrði hátekjuhópa á Íslandi myndi þá nálgast það sem er hjá hátekjuhópum á hinum Norðurlöndunum,“

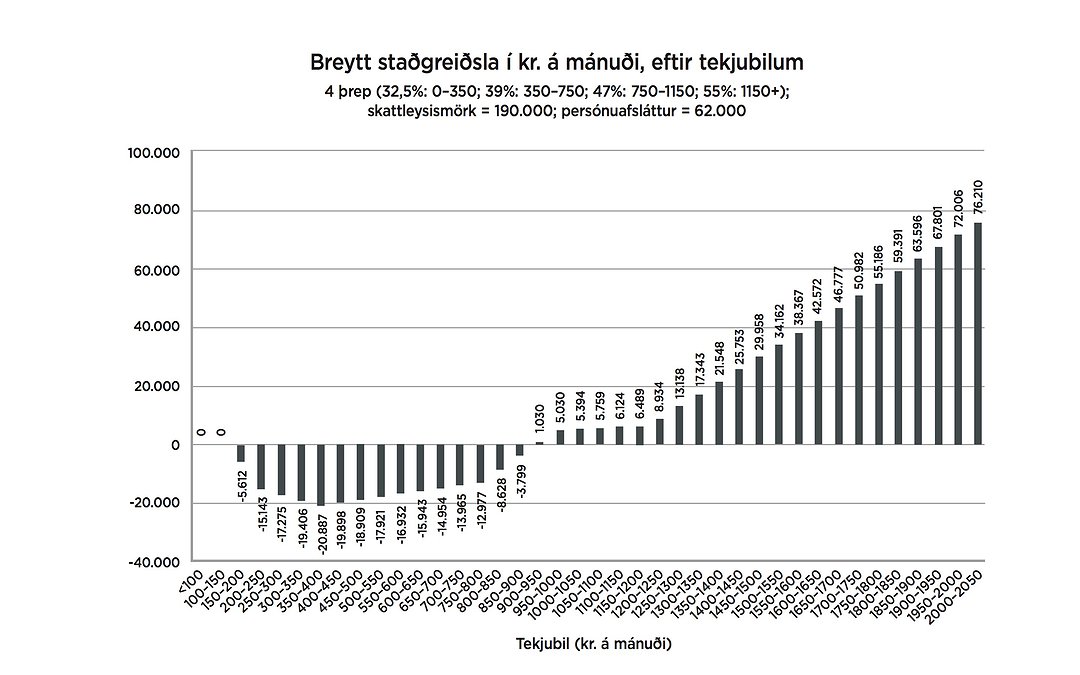

Svona yrði breytingin á staðgreiðslu í krónum ef farin yrði sú leið að hækka persónuafslátt upp í 62 þúsund krónur á mánuði:

„Um 90% almenns launafólks fær skattalækkun samkvæmt þessari útfærslu, næstu 5% tekjuþega fá litla sem enga breytingu en skattahækkun kemur einkum á tekjuhæstu 5% tekjuþega,“ segir í skýrslunni.

„Með þessu næst umtalsverð leiðrétting á skattatilfærslu síðustu 25 ára eða svo, en þó ekki til fulls. Þessi niðurstaða er innan ramma sameiginlegrar stefnu ASÍ, en ljóst er að lengra þarf að ganga ef leiðrétta á skattatilfærsluna að fullu, en þá þarf einnig að skoða það í samhengi við fjármögnun þeirrar aukningar á samneyslu sem orðið hefur og breytingar á öðrum þáttum opinberrar skattheimtu.“

Fram kemur að kostnaður í formi tekjutaps hins opinbera yrði 38 milljarðar króna brúttó en hluti þess yrði endurheimtur í formi aukinna tekna af neyslusköttum og aukinnar veltu í efnahagslífinu, enda myndi skattalækkun til lægri tekjuhópa væntanlega skila sér í aukinni neyslu.

„Fjármögnunarþörfin þarf ekki að vera meiri en um 30 milljarðar nettó. Það mætti fjármagna á auðveldan hátt, til dæmis með nýtingu þeirra 14 milljarða sem ríkið hefur þegar eyrnamerkt til skattalækkana og með því að taka til viðbótar um 16 milljarða af núverandi tekjuafgangi á fjárlögum (þannig að afgangur á fjárlögum verði 13 milljarðar í stað 29). Þetta er því mjög auðvelt að framkvæma við núverandi aðstæður.“

Fjármagnstekjuskattur verði hækkaður, stóreignaskattur innleiddur og víðtæk auðlindagjöld tekin upp

Auk breytinga á tekjuskattskerfinu leggja skýrsluhöfundar til að fjármagnstekjuskattur verði hækkaður til samræmis við það sem tíðkast á hinum Norðurlöndunum. Þá verði tekjuskattur fyrirtækja miðaður við að sameinaður skattur af hagnaði fyrirtækja og fjármagnstekjuskattur verði hliðstæður tekjuskatti og útsvari sjálfstætt starfandi af rekstrarhagnaði.

Indriði og Stefán leggja einnig til að tekin verði upp auðlindagjöld:

1. Auðlindagjöld í sjávarútvegi (veiðigjöld, uppboðstekjur) verði miðuð við að þjóðin fái í sinn hlut a.m.k. 75% af rentu (umframarði) í sjávarútvegi með veiðigjöldum og/eða uppboði á kvóta. Veiðigjöld verði til að byrja með hækkuð verulega og óháðum erlendum aðila verði falið að leggja mat á auðlindaarð í sjávarútvegi sem frekari breytingar verði byggðar á.

2. Auðlindagjald (orkugjald) verði lagt á orkusölu til stóriðju sem miðist við mismun á verði til stóriðju hér á landi og verð á orku til iðnaðar í Evrópu, að teknu tilliti til fjarlægðar- áhrifa.

3. Lagt verði auðlindagjald á leyfi til nýtingar á öðrum náttúrulegum auðlindum svo sem til fiskeldis og námavinnslu.

4. Kannaðar verði leiðir til að leggja auðlindagjald (aðstöðugjald eða uppboð) á þá aðila sem fengið hafa einkarétt til nýtingar á náttúruauðlindum til ferðaþjónustu

Þá vilja skýrsluhöfundar að lagður verði á stóreignaskattur með háu fríeignamarki. Til að girða fyrir leiðir til skattahagræðingar leggja þeir meðal annars til að ákveðið lágmark heildartekna (launa -og fjármagnstekna) einstaklinga verði skattlagt sem almennar tekjur. Reglur um reiknað endurgjald verði látnar ná til allrar atvinnustarfsemi og fjármálastarfsemi ekki undanskilin eins og nú er. Þá verði tekjur og eignamyndun einstaklinga í einkahlutafélögum sem ekki sinna raunverulegri atvinnustarfsemi (sölu á vörum eða þjónustu) skattlögð hjá eigendum þeirra í stað þess að eignarhaldsfélög sem ekki hafa með höndum atvinnustarfsemi séu sjálfstæðir skattaðilar eins og nú er. Loks leggja skýrsluhöfundar fram ítarlegar tillögur er lúta að skatteftirlit og eftirfylgni rannsókna og dóma.

Hér má lesa skýrsluna í heild, en fjallað verður ítarlega um hana í blaði Stundarinnar sem kemur út á morgun.

Ríkisfjármál

Jökull Sólberg Auðunsson

Forsendur þjóðarsjóðs enn veikari en áður

Jaðarskattar lágtekjufólks miklu hærri á Íslandi en í öðrum OECD-ríkjum

Vilja létta 1200 milljónum af fjármagnseigendum með breyttum skattstofni

Andrés og Rósa gagnrýna að fé sé flutt frá þróunarsamvinnu til NATO-starfsemi

Fjármálaáætlun samþykkt: Bæta kjör öryrkja minna en til stóð vegna niðursveiflunnar

Athugasemdir