Íslandsbanki keypti í dag forsíðu og baksíðu Fréttablaðsins og fjölda greina á Vísi.is. Tilgangurinn með kaupunum var að breyta áherslum í umræðum um húsnæðis- og eignavanda ungs fólks. Nýi tónninn er að vandamálið sé í raun ekki vandamál og að það sé ekkert öðruvísi en verið hefur.

Í viðtalaröð Fréttablaðsins við fólk sem hefur keypt sér fasteign í gegnum tíðina er talað við fólk sem fyrst og fremst fékk hjálp frá foreldrum sínum til að kaupa fasteign og/eða keypti fasteign áður en bólan myndaðist á fasteignamarkaði.

Fyrir þá sem ekki þekkja mikið til blaðamennsku er hluti greinanna í blöðum eins og Fréttablaðinu keyptur af fyrirtækjum og í raun auglýsing fyrir þann sem fjallað er um. Í þessu tilfelli eru viðtölin hins vegar við venjulegt fólk og þemað er að það sé vel hægt að kaupa sér fasteign ef maður bara reynir nóg.

Sögulegt samhengi

Í markaðsfræði og almannatengslum, eins og stjórnmálum, er lykilatriði í gegnum hvaða ramma við sjáum sameiginlega raunveruleikann. Að ramma umræðuna, „frame“ á ensku. Síðustu vikur hefur umræðan um vanda ungs fólks á húsnæðismarkaði snúist um að með ört hækkandi fasteignaverði hefur fólki orðið nánast ómögulegt að komast inn á markaðinn og eignast sitt eigið heimili - nema með því að eiga vel stæða eða ríka ættingja sem geta hjálpað til við útborgunina. Afleiðingin af þessu er aukin misskipting til framtíðar, þar sem kostnaðarsamt er að leigja og þar sem helsta eign almennings liggur í húsnæði og þeir komast helst inn á ört hækkandi húsnæðismarkað sem eru hluti af eignameiri fjölskyldunum. Íbúðaverð er að vaxa mun hraðar en kaupmáttur, sem þýðir að það er vissulega að verða erfiðara og erfiðara að kaupa fasteign.

„Spurðu bara mömmu og pabba eða ömmu og afa.“

Íslandsbanki hefur skrifað bréf til ungs fólks, sem er hluti af kynningarherferð bankans, til að benda á að þetta sé alltaf svona. „Það hefur alltaf verið erfitt að eignast sína fyrstu íbúð – spurðu bara mömmu og pabba eða ömmu og afa.“

Spurðu hagfræðideildirnar

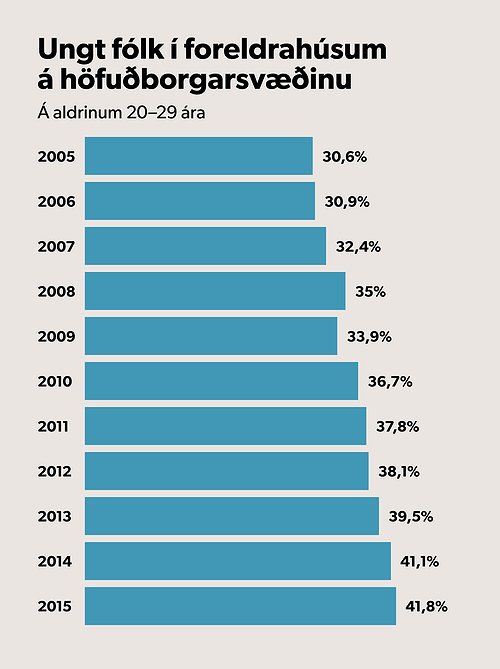

En við þurfum ekki að spyrja ömmu og afa. Spyrjum bara eldri systkini eða frændfólk. Fyrir tólf árum, árið 2005, bjó 30,6% ungs fólks heima hjá foreldrum sínum á höfuðborgarsvæðinu. Árið 2015 var hlutfallið komið upp í 42 prósent. Leigurisar eins og Leigufélag GAMMA, sem á þúsund íbúðir, og annað í eigu útgerðarmanna, sem á tvö þúsund íbúðir, kaupa upp eignir á húsnæðismarkaðnum, jafnvel með hjálp ríkisins eða Íbúðalánasjóðs. Ferðamenn leigja lausar íbúðir og ýta verðinu upp og verktakar eru uppteknir við byggingu hótela. Unga fólkið fær á sig fórnarkostnaðinn við nýja góðærið og ætti samkvæmt öllu að krefjast þess að yfirvöld geri eitthvað í málinu.

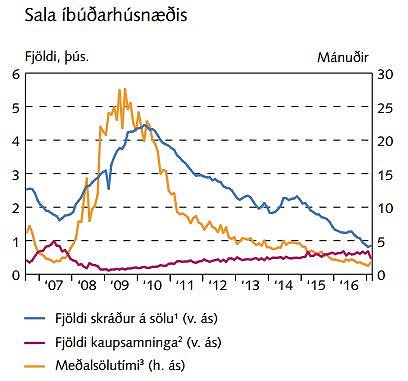

Eða spurðu hagfræðideild Landsbankans. Eða Seðlabankann. Aðstæður á markaðnum eru óvenjulega slæmar, eins og sést á því að frá árinu 2006 haf aldrei verið færri eignir á sölu og sölutími eigna hefur aldrei verið styttri. Síðustu tíu ár voru eignir að meðaltali 250 daga á sölu, en núna er meðalsölutími eigna 23 dagar. Og verðhækkanirnar halda áfram. „Verðhækkanir á fasteignum á höfuðborgarsvæðinu munu halda áfram. Þar sem þróunin hefur verið svipuð í stærstu bæjum landsins má ætla að staðan verði svipuð þar.“

Frjálshyggjusinnuð ríkisstjórn landsins er jafn aðgerðarlaus og óviðbúin ferðamannabólunni og hún var bankabólunni og borgarar landsins borga fyrir það.

Útborgunin hækkar um 75 þúsund í hverjum mánuði

Dæmin tala sínu máli. Tveggja herbergja, rúmlega 60 fermetra, íbúð á Grettisgötu í Reykjavík kostar um þrjátíu milljónir. Á sex mánuðum hækkaði vísitala íbúðaverðs á höfuðborgarsvæiðnu fyrir fjölbýlishús um tæp 11 prósent. Fólk þarf að leggja fram 15 prósent eigið fé til útborgunar á íbúð. Þar sem verð íbúðarinnar hefur hækkað um 3 milljónir króna á hálfu ári hefur útborgunin ein og sér farið úr 4,05 milljónum króna í 4,5 milljónir króna.

Þegar einstaklingur er að safna fyrir útborgun í íbúð í slíkum aðstæðum þarf hann að safna sér 75 þúsund krónum aukalega á mánuði bara fyrir hækkuninni á útborguninni. Til að dragast ekki lengra aftur úr. Fyrir utan það þarf hann að ná að safna fjórum milljónum króna. Það getur hann illa gert á venjulegum launum, ef hann býr ekki í fríu húsnæði. Grunnskólakennari, til dæmis, þyrfti að lifa samkvæmt lágmarksgrunnfærslu á mælikvarða velferðarráðuneytisins til þess að geta safnað sér 30 þúsund krónur á mánuði umfram hækkun á útborgun. Þannig tæki hann um 11 ár í slíkum aðstæðum að safna sér fyrir útborgun með því að lifa lágmarksneyslu - sem sagt lifa ekki dæmigerðu lífi. Og þá er eins gott að hann þurfi ekki að kaupa nein húsgögn, eða raftæki, eða hvað þá eignast barn. Hann fær til dæmis 6 þúsund krónur á ári til að kaupa raftæki, 5.600 krónur á ári til að kaupa heimilisbúnað og svo er gert ráð fyrir að hann eigi ekki bíl og eyði núll krónum á ári í „veitingar“. Hann veitir sér sem sagt ekkert í 11 ár í slíkum aðstæðum. Og að 11 árum liðnum gæti hann hafa lifað lífinu með þeim hætti að hann eignaðist barn og þyrfti þá stærri íbúð.

Aðstæður á húsnæðismarkaði eru orðnar svo brenglaðar að fyrirtæki eru að undirbúa að byggja blokkir fyrir starfsfólkið sitt.

Fólk óttast inngrip ríkisins, en hvert erum við komin þegar þú þarft að búa hjá vinnuveitandanum þínum, með tilheyrandi valdamisvægi?

Ábyrgð unga fólksins

Það eru tvær hliðar á þessu. Auðvitað á fólk að bera ábyrgð á sjálfu sér. Og þú þarft að spara til þess að kaupa þér íbúð. Mismikið reyndar. Sumir þurfa að spara lítið, því þeir fá hjálp frá fjölskyldunni. Aðrir fá enga hjálp frá fjölskyldunni. Og enn aðrir þurfa ekkert að spara því mamma og pabbi kaupa bara íbúðina fyrir þá.

Þegar ýtt er á hlekkinn „Sjáðu hvernig það er hægt“ á vefsíðu Íslandsbanka er farið af síðu bankans yfir á næst mest lesna fréttamiðil landsins, þar sem keyptar umfjallanir birtast eins og aðrar fyrir utan merkinguna „kynningar“.

Fólk sem keypti í allt öðrum aðstæðum

Í „bréfi til ungs fólks“, sem birt var á baksíðu Fréttablaðsins, útskýrir Íslandsbanki hvernig dæmisögunum er ætlað að hvetja ungt fólk, til mótvægis við boðskap sérfræðinga sem „draga kjarkinn úr ykkur sem þið þurfið“:

„Undanfarið höfum við safnað sögum af ungu fólki sem, með því að hugsa hlutina upp á nýtt og leggja hart að sér, hefur gert plan og þannig tekist að eignast eigið húsnæði. Þeirra sögum ætlum við að deila með ykkur í von um að þær verði ykkur hvatning og innblástur til að ná ykkar markmiði,“ segir Íslandsbanki í bréfi sínu til ungs fólks.

Dæmin sem Íslandsbanki færir fram í sögunum sem hann keypti til birtingar í greinum á Vísi.is eru af fólki sem fékk alls kyns hjálp við kaup á fasteign og keypti áður en hækkunarhrina hófst á húsnæðismarkaði. Þau hafa lítið að gera með aðstæður í dag og að því leytinu til er herferðin villandi.

Einn maðurinn, frægur útvarpsmaður, fékk hjálp frá föður sínum til að kaupa íbúð árið 2001. Hann tók lán hjá Íbúðalánasjóði. Unga fólkið fékk líka að heyra sögu af konu sem keypti íbúð árið 2003, fyrir hækkun fasteignaverðs, og fékk frábæra þjónustu hjá Íslandsbanka sem hún segir frá. „Þar var hinsvegar tekið vel á móti mér og mér sýnt hvernig ég gat endurfjármagnað dæmið sem ég gerði og ég náði að laga allar skuldir sem ég var komin í og færði öll mín viðskipti yfir í Íslandsbanka“.

„... foreldrar okkar og afar og ömmur hjálpuðu okkur til að eiga fyrir útborgun“

Auk þess er talað við par sem keypti íbúð árið 2012, þegar raunverð íbúðaverðs var í lágmarki síðustu ára, fyrir bóluna sem nú stendur yfir. Þau fengu hjálp víða að. „Við áttum smá sparnað sjálf og síðan eigum við gott bakland og foreldrar okkar og afar og ömmur hjálpuðu okkur til að eiga fyrir útborgun.“

Ákvörðun Íslandsbanka

Síðustu ár hefur Íslandsbanki auglýst ákvörðun sína: „Við tókum ákvörðun: Að veita bestu bankaþjónustu á Íslandi.“ En Íslandsbanki hefur tekið aðra ákvörðun. Að færa til rammann í þjóðfélagsumræðunni og flytja ábyrgðina á sögulega snarversnandi stöðu ungs fólks gagnvart mikilvægustu fjárfestingu lífsins frá yfirvöldum yfir á unga fólkið sjálft. Hann hefur líka tekið ákvörðun um að gera það með því að rjúfa mörk auglýsinga og ritstjórnarefnis. Seldar umfjallanir eru vissulega löglegar, ef þær eru merktar sem slíkar, en samstarf Íslandsbanka og Fréttablaðsins/Vísis er án vafa ein af stærstu keyptu umfjöllun sögunnar á Íslandi. Bankinn er ekki bara að auglýsa, heldur kaupir hann forsíðu mest lesna blaðs landsins, setur á hana sína eigin fyrirsögn og velur síðan viðtöl til birtingar á næst mest lesna fréttavef landsins. Eðli herferðarinnar er með þeim hætti að ætlunin er ekki einungis að koma á framfæri vöru heldur breyta viðmiðunum í þjóðfélagsumræðunni.

Íslandsbanki ætlar sér eflaust ekkert annað en að græða peninga, eins og fyrirtæki gera, með því að fá ungt fólk til viðskipta við sig og fá vexti af því til lífstíðar. Og Fréttablaðið vill auðvitað rýmka möguleikann á auglýsingatekjum á tímum sem blaðamennska á erfitt með að fjármagna sig.

Fréttablaðið er væntanlega til sölu, eftir að Vodafone keypti alla miðla 365 að undanskildu því og tískutímaritinu Glamour. Kannski er einfaldast að fjármálastofnanir kaupi fríblaðið. Þær geta þá sent okkur, í samblandi við aðrar fréttir, enn fleiri sigursögur af fjármálum einstaklinga sem fengu bestu bankaþjónustu á Íslandi. Allir græða og sjónarhornið á samfélagsumræðunna færist meira frá því hvað hagkerfið getur gert fyrir þig í því hvað þú getur gert fyrir hagkerfið.

Hliðarverkanirnar eru þær að skilaboðin til ungs fólks eru að það geti sjálfu sér um kennt ef það safnar ekki fyrir fasteign, að það sé ekki nógu duglegt, eða ekki nógu kjarkað, þegar lykilatriðið er núna að eiga vel stæða fjölskyldu sem hjálpar til fjárhagslega.

Athugasemdir