Þessi færsla er meira en 7 ára gömul.

Ein(a) lausn(in) á verðbólgudraugnum

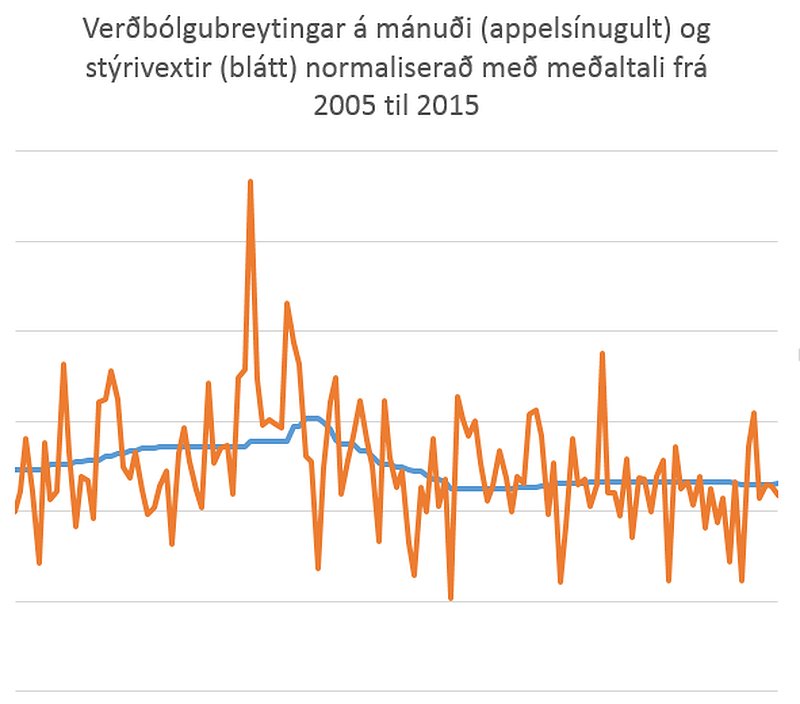

Það eru ekkert voðalega margir aðilar sem geta haft áhrif á verðbólguna. Það er löngu sannað að stýrivextir hafa eingöngu verðbólguhvetjandi áhrif á Íslandi með því að draga erlent fjármagn að hagkerfinu án þess að fyrir því sé nokkur efnahagsleg forsenda, önnur en háir vextir. Hér er mynd sem ég gerði fyrir nokkru síðan sem er athygliverð:

Það sem ég vil benda á er að spönn verðbólgubreytinganna tekur engum breytingum þegar vextir hækka, sem er þvert á það sem ætti að gerast. Samdráttarverkirnir í kjölfar vaxtabreytinganna ættu að búa til minna svigrúm fyrir breytingar en gerir það ekki. Verðbólgan sveiflast á jafn ofbeldisfullan máta fyrir og eftir vaxtahækkun. Það að reka þessa hávaxtastefnu er ekkert annað en skemmdarverk.

Flatskjáir og krafa sjávarútvegs um hagstæð gengisskipti geta vissulega valdið verðbólgu tímabundið en það er samt allt annað sem að veldur kerfisbundinni verðbólgu á Íslandi. Um er að kenna útlánastefnu bankanna. Brotaforðakerfið veldur því að það er hagkvæmt fyrir bankana að lána allan þann pening sem hægt er að ýta út og er því afar lítið verið að hemja fjármagn í umferð. Það þarf með einhverjum hætti að koma því við að bankarnir tapi á hárri verðbólgu til að þeir sjái sér skyndilega hag í því að hegða sér skynsamlega.

Ein leið til að koma því við væri að skylda banka yfir einhverjum skilgreindum stærðarmörkum til að hafa visst hlutfall útlánasafns síns í óverðtryggðum húsnæðislánum til einstaklinga á mjög lágum vöxtum (3-5%). Þetta myndi valda því að bankar þyrftu að fara að hugsa um eignasafn sitt þegar útlánastefnan er skrifuð. Ég gulltryggi ykkur það að verðbólgan myndi hverfa á undravert skömmum tíma.

Fleiri færslur frá höfundi

Nokkur þarfaverk

Ég lifi frekar þægilegu forréttindalífi. Ég er miðaldra hvítur karl og hef því ekki þurft að þola mótlæti sem margir minnihlutahópar hafa þurft að þola. Ég er í “góðri innivinnu” sem er krefjandi og gefandi og á möguleika á að taka þátt í að breyta heiminum. Það er ef til vill óskynsamlegt að hreyfa við þessu þægindalífi og bjóðast...

Þarft að vita eitthvað til að tala um það (netlöggan)

Sem tæknimaður þá finn ég oft til aulahrolls yfir "lausnum" sem ótæknimenntaðir grípa til, vegna þess að ég lofa því að enginn með vit á veftækni hefði lagt þetta til. Hugverkaiðnaðurinn segist verða af milljarði vegna ólöglegs niðurhals og er því skiljanlegt að ráðherra og þingmenn vilji bregðast við þeirri (einhliða skilgreindri og algerlega ósönnuðu) vá. Ég velti því...

Hugsað út fyrir kassann (Borgaralaun)

Árið 2009 var framkvæmd mjög áhugaverð tilraun í London. Þrettán heimilislausum mönnum var boðið að eyða 3000 pundum (uþb 466þ. ISK) eftir eigin hentisemi. Eina "kvöðin" var að þeir þurftu að segja frá hvað þeir ætluðu að eyða peningunum í. Kerfislægur kostnaður af þessum mönnum var töluvert hár. Heilsugæsla, lögregla, félagsleg úrræði og ónæði af þeim var metið á tugþúsundir punda á...

Af hverju stutt kjörtímabil?

Píratar eru ekki eins máls flokkur eins og sjá má á málaskrá flokksins. Fjölmargir þjóðfélagsrýnar hafa bent á þessa staðreynd og jafnvel hrifist af því að málefnavinnan skuli vera jafn vönduð og raun ber vitni. Það er samt eitt málefni sem er nokkuð sameiginlegt og er það breyting á stjórnarskrá. Stærsti ágreiningurinn snýst um hve mikið og hversu hratt...

Athugasemdir